6条の位置づけと立法趣旨

取適法第6条は、製造委託等代金の支払遅延や不当な減額が行われた場合に、委託事業者に遅延利息の支払義務を課す規定である。本条は、中小受託事業者の資金繰りを保護し、取引の公正性を確保するための重要な経済的ペナルティ条項として機能している。

下請代金支払遅延等防止法(下請法)第4条の2にも同様の遅延利息規定が存在するが、取適法は製造委託等という幅広い取引類型を対象とし、より包括的な中小受託事業者保護を実現している。本条の適用により、委託事業者は単に遅延した代金を支払うだけでなく、遅延期間に応じた金銭的負担を負うことになり、期限内支払のインセンティブが強く働く制度設計となっている。

(遅延利息)

第六条 委託事業者は、製造委託等代金の支払期日までに製造委託等代金を支払わなかつたときは、中小受託事業者に対し、中小受託事業者の給付を受領した日から起算して六十日を経過した日から支払をする日までの期間について、その日数に応じ、当該未払金額に公正取引委員会規則で定める率を乗じて得た金額を遅延利息として支払わなければならない。

2 委託事業者は、中小受託事業者の責めに帰すべき理由がないのに製造委託等代金の額を減じたときは、中小受託事業者に対し、製造委託等代金の額を減じた日又は中小受託事業者の給付を受領した日から起算して六十日を経過した日のいずれか遅い日から当該減じた額の支払をする日までの期間について、その日数に応じ、当該減じた額に公正取引委員会規則で定める率を乗じて得た金額を遅延利息として支払わなければならない。

第1項:支払遅延時の遅延利息

遅延利息が発生する要件

第1項は、委託事業者が製造委託等代金の支払期日までに代金を支払わなかった場合の遅延利息について規定している。この規定の適用要件は極めて明確であり、支払期日を過ぎた時点で自動的に遅延利息支払義務が発生する。委託事業者の故意・過失は問われず、客観的に支払期日を徒過した事実があれば足りる。

支払期日は第4条の規定により、中小受託事業者の給付を受領した日から60日以内で定めなければならないとされているが、仮に60日を超える支払期日が設定されていたとしても、遅延利息の起算日は「給付を受領した日から起算して60日を経過した日」となる点に注意が必要である。

遅延利息の計算期間

遅延利息の計算期間は、「中小受託事業者の給付を受領した日から起算して60日を経過した日」から「支払をする日まで」である。ここで重要なのは、実際の支払期日がいつであったかにかかわらず、給付受領日から60日という客観的な基準日が起算点となる点である。

たとえば、給付受領日が2026年1月10日であれば、60日を経過した日は2026年3月11日となり(民法の原則は初日不算入で計算だが初日算入)、この日から実際に支払が行われる日までの日数分の遅延利息が発生する。仮に契約で支払期日を給付受領日から45日後(2026年2月24日)と定めていたとしても、遅延利息の起算日は2026年3月11日からとなる。足し算(22+28+10+1)となる。

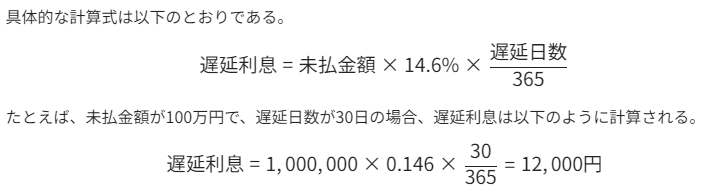

遅延利息の計算方法

遅延利息の金額は、「当該未払金額に公正取引委員会規則で定める率を乗じて得た金額」である。公正取引委員会規則では、年率14.6%と定められている。この利率は民事法定利率(年3%)や商事法定利率と比較して高率であり、支払遅延に対する強い抑止効果を持つ。

第2項:不当減額時の遅延利息

第2項の適用場面

第2項は、委託事業者が「中小受託事業者の責めに帰すべき理由がないのに製造委託等代金の額を減じたとき」の遅延利息について規定している。これは第5条第1項第3号の減額禁止規定に違反した場合の経済的制裁として機能する。

「中小受託事業者の責めに帰すべき理由がない」とは、中小受託事業者側に契約違反や品質不良などの帰責事由がないことを意味する。たとえば、委託事業者の都合による一方的な値引き要請や、市場価格の下落を理由とした事後的な減額などが典型例である。

遅延利息の起算日の特定

第2項における遅延利息の起算日は、「製造委託等代金の額を減じた日」と「中小受託事業者の給付を受領した日から起算して60日を経過した日」のいずれか遅い日である。この二段階の判定基準は、減額行為の時期によって中小受託事業者の不利益の程度が異なることを考慮した規定である。

具体例で考えると、給付受領日が2026年1月10日の場合、60日経過日は2026年3月11日となる。もし減額が2026年2月1日に行われた場合、いずれか遅い日は2026年3月11日となり、この日から遅延利息が発生する。一方、減額が2026年4月1日に行われた場合、いずれか遅い日は2026年4月1日となり、この日から遅延利息が発生する。

減額の支払と遅延利息

第2項の遅延利息は、「当該減じた額の支払をする日まで」の期間について計算される。これは、不当に減額された金額を中小受託事業者に返還するまでの期間について、遅延利息が発生し続けることを意味する。

実務上の重要ポイント

遅延利息の自動発生性

本条の遅延利息は、中小受託事業者からの請求や催告がなくても、法律上当然に発生する。これは、遅延利息が損害賠償の一種ではなく、法定の金銭債務として位置づけられているためである。したがって、委託事業者は遅延利息の存在を認識し、自主的に支払う義務を負う。

消滅時効との関係

遅延利息債権は、製造委託等代金債権とは別個の債権として扱われる。したがって、本体債権と遅延利息債権は、それぞれ独立して時効管理を行う必要がある。民法改正により、債権の消滅時効期間は原則5年とされているが、商事債権については商法の特則も考慮する必要がある。

経理処理と税務上の取扱い

委託事業者にとって、支払った遅延利息は損金算入が可能である。一方、中小受託事業者にとって、受領した遅延利息は収益として課税対象となる。経理処理においては、遅延利息を本体の製造委託等代金とは区分して計上することが望ましい。

第5条との関連性

本条第2項は、第5条第1項第3号の減額禁止規定と密接に関連している。減額禁止規定に違反した場合、委託事業者は減額分の返還義務を負うとともに、本条に基づく遅延利息支払義務も負うことになる。この二重の負担により、不当な減額行為に対する強力な抑止効果が働く。

利率の重要性

公正取引委員会規則で定められた14.6%という利率は、一般的な金融市場の金利水準と比較して極めて高率である。この高率の利率設定は、支払遅延や不当減額を経済的に不利益なものとし、委託事業者に適正な取引を促すための政策的配慮である。

委託事業者は、この高率の遅延利息負担を避けるため、製造委託等代金を期限内に支払い、かつ正当な理由なく減額を行わないよう、社内の支払管理体制や契約管理体制を整備する必要がある。

立証責任の所在

第2項の「中小受託事業者の責めに帰すべき理由がない」という要件については、減額を行った委託事業者側に、中小受託事業者の帰責事由があったことの立証責任がある。単に市場価格が下がったという理由だけでは、中小受託事業者の帰責事由とはならない。

コンプライアンス体制構築のために

支払管理システムの確立

委託事業者は、給付受領日から60日以内という支払期限を確実に遵守するため、受領日を正確に記録し、支払期日を自動計算するシステムを導入することが推奨される。また、支払期日が近づいた案件について自動的にアラートが発せられる仕組みを構築することで、支払遅延のリスクを大幅に低減できる。

契約書への明記

製造委託等の契約書には、本条の遅延利息規定が法律上当然に適用されることを明記し、支払期日を明確に定めておくことが重要である。また、減額が必要となる場合の手続や要件についても、あらかじめ契約書に明確に規定しておくことで、紛争を予防できる。

社内研修の実施

購買部門や経理部門の担当者に対して、取適法第6条の遅延利息規定について十分な研修を実施し、法令遵守の重要性を周知徹底することが不可欠である。特に、14.6%という高率の遅延利息が発生することを認識させ、期限内支払の徹底を図る必要がある。

中川総合法務オフィスのコンプライアンス研修・コンサルティングのご案内

取適法第6条の遅延利息規定は、中小受託事業者保護の実効性を確保するための重要な経済的制裁措置である。しかし、多くの企業において、この規定の重要性が十分に認識されておらず、支払管理体制の不備により意図せず遅延利息義務を負担してしまうケースが少なくない。

中川総合法務オフィス(https://compliance21.com/)代表の中川恒信は、850回を超えるコンプライアンス研修を担当してきた豊富な経験を持つ専門家である。不祥事を起こした組織のコンプライアンス態勢再構築にも携わり、現場で培った実践的なノウハウを提供している。また、内部通報の外部窓口を現に担当しており、企業内部の実態に即した助言が可能である。マスコミからも不祥事企業の再発防止について意見を求められる信頼性の高い専門家として知られている。

取適法に関する社内研修やリスクマネジメント研修、コンプライアンス態勢構築のコンサルティングについて、貴社の実情に応じたカスタマイズされたプログラムを提供している。研修費用は1回30万円(+消費税)が原則であり、貴社の取引実態や業種特性を踏まえた実践的な内容を提供する。

遅延利息規定の適用を避けるための支払管理体制の構築、減額行為のコンプライアンスチェック体制の整備、取適法全般に関する社内体制の見直しなど、実務に即したサポートを行っている。

お問い合わせは、電話(075-955-0307)または当オフィスのウェブサイトの相談フォーム(https://compliance21.com/contact/)から可能である。貴社のコンプライアンス態勢強化のために、ぜひ中川総合法務オフィスの専門的なサポートをご活用いただきたい。