はじめに

相続の現場では、遺言作成や遺産分割協議書の作成、不動産の譲渡所得など、税金の知識が不可欠です。しかし、個人税制の中心である「所得税」の仕組みを正確に理解していなければ、細やかなコンサルティングはできません。

私は行政書士・ファイナンシャルプランナー(国家資格)として、京都・大阪を中心に1000件超の相続相談を解決してきました。その経験とともに、所得税の本質と最新実務を、独自の視点で解説します。

1.超過累進税率 ― 所得税の根幹

所得税は、個人が1年間(1月1日~12月31日)に得た所得に課税される「暦年単位課税」です。

基本式は以下の通りです。

- 所得金額 = 収入金額 - 必要経費

- 課税所得金額 = 所得金額 - 所得控除

所得が高いほど税率が高くなる「超過累進税率」(5%~45%の7段階)が採用されています。これは福祉国家政策として、所得の再分配を実現するための仕組みです。

2.所得の10区分

所得税法では、所得を性格ごとに以下の10種類に分類します。

| 区分 | 主な内容・例 |

|---|---|

| 利子所得 | 預貯金・公社債の利子等 |

| 配当所得 | 株式配当・投資信託分配金等 |

| 不動産所得 | 土地・建物等の賃貸収入 |

| 事業所得 | 農業・商業・サービス業等 |

| 給与所得 | 給料・賞与等 |

| 退職所得 | 退職金・一時金等 |

| 山林所得 | 山林の伐採・譲渡収入 |

| 譲渡所得 | 土地・建物・ゴルフ会員権等の譲渡益 |

| 一時所得 | 懸賞金・保険金等 |

| 雑所得 | 公的年金・原稿料等 |

相続実務では、不動産の譲渡所得や配当所得、雑所得(年金等)も頻出します。

3.総合課税と分離課税

- 総合課税:多くの所得を合計し、累進税率で課税。

- 申告分離課税:土地・建物の譲渡所得や株式譲渡益など、他の所得と合算せず個別に税率を適用。

- 源泉分離課税:預貯金の利子などは、支払時に源泉徴収され納税が完結。

(1)申告分離課税制度

所得税は、各種の所得金額を合計し総所得金額を求め、これについて税額を計算して確定申告によりその税金を納める総合課税が原則であるが、一定の所得については、他の所得金額と合計せず、分離して税額を計算し、確定申告によりその税額を納める申告分離課税制度がある。

なお、同じように合算しないものには下記の源泉分離課税制度もある。

申告分離課税制度となっている例としては、山林所得、土地建物等の譲渡による譲渡所得、株式等の譲渡所得等、平成28年1月1日以後に支払を受けるべき特定公社債等の利子等に係る利子所得及び一定の先物取引による雑所得等があり、平成21年1月1日以後に支払を受けるべき上場株式等の配当所得(平成28年1月1日以後は特定上場株式等の配当等に係る配当所得)については、申告分離課税を選択することができる。

(2)総合課税の対象となる所得

1) 利子所得(源泉分離課税とされるもの及び平成28年1月1日以後に支払を受けるべき特定公社債等の利子等を除く。)

2) 配当所得(源泉分離課税とされるもの、確定申告をしないことを選択したもの及び、平成21年1月1日以後に支払を受けるべき上場株式等の配当について、申告分離課税を選択したものを除く。)

3) 不動産所得

4) 事業所得(株式等の譲渡による事業所得を除く。)

5) 給与所得

6) 譲渡所得(土地・建物等及び株式等の譲渡による譲渡所得を除く。)

7) 一時所得(源泉分離課税とされるものを除く。)

8) 雑所得(株式等の譲渡による雑所得、源泉分離課税とされるものを除く。)

(注) 上記(4)、(6)及び(8)に係る所得の計算において、一定の先物取引による事業所得、譲渡所得及び雑所得については、他の所得と区分して申告分離課税の方法により所得税が課される

上記2の(1)から(8)までの所得の金額を一定の方法により合計した総所得金額から、所得控除の合計額を控除し、その残額に税率を乗じて税額を計算

(3)源泉分離課税制度

他の所得と全く分離して、所得を支払う者がその所得の支払の際に一定の税率で所得税を源泉徴収し、それだけで所得税の納税が完結、対象となる所得は以下

1) 利子所得に該当する利子等(総合課税又は申告分離課税の対象となるものを除く。)

2) 私募の特定目的信託のうち、社債的受益権の収益の分配に係る配当

3) 私募公社債等運用投資信託の収益の分配に係る配当

4) 懸賞金付預貯金等の懸賞金等

5) 次の金融類似商品の補てん金等

イ 定期積金の給付補てん金

ロ 銀行法第2条第4項の契約に基づく給付補てん金

ハ 一定の契約により支払われる抵当証券の利息

ニ 貴金属などの売戻し条件付売買の利益

ホ 外貨建預貯金で、その元本と利子をあらかじめ定められた利率により円又は他の外国通貨に換算して支払うこととされている一定の換算差益

ヘ 一時払養老保険や一時払損害保険などの差益(保険や共済の期間が5年以下のもの、又は保険や共済の期間が5年を超えていてもその期間の初日から5年以内に解約したものの差益に限ります。)

6) 一定の割引債の償還差益

※税額の計算方法

1) 上記の(1)、(2)、(3)、(4)、(5)の場合

収入金額等の20.315%(所得税が15.315%、地方税が5%)が源泉徴収

2) 上記の(6)の場合

償還差益の18.378%(特定のものは16.336%)が源泉徴収

※平成25年1月1日から平成49年12月31日までの間に生ずる所得については、源泉徴収すべき所得税額に2.1%の税率を乗じて求めた復興特別所得税も併せて源泉徴収

この区分を正確に理解することが、相続財産の最適な分割や譲渡戦略の立案に不可欠です。

4.所得税の計算手順

- 総所得金額の計算

各種所得金額を合計(総合課税が原則)。 - 課税所得金額の計算

所得控除(医療費控除、扶養控除等)を差し引く。 - 納付税額の計算

課税所得金額に税率を適用し、税額控除(配当控除等)や源泉徴収分を差し引く。

※平成25年から49年まで「復興特別所得税」(所得税額の2.1%上乗せ)が加算されます。

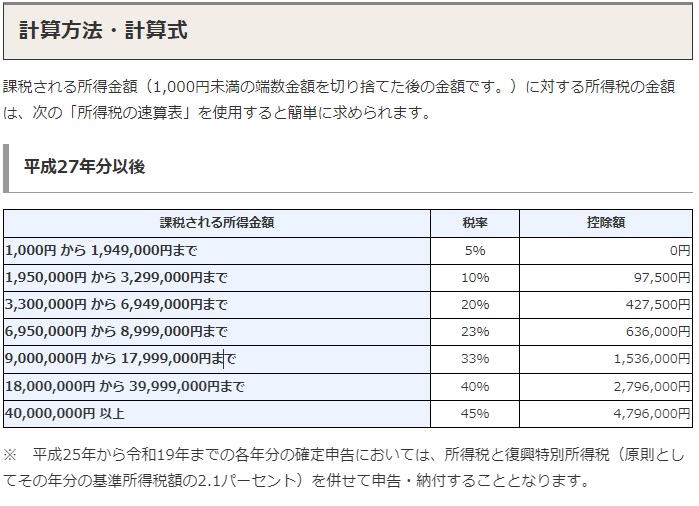

■所得税の速算表(国税庁 H27~)

5.利子所得・配当所得の課税方法

- 利子所得:預貯金利子は20.315%(所得税15.315%、住民税5%)で源泉分離課税。特定公社債等は申告分離課税も選択可。

- 配当所得:上場株式等は総合課税・申告分離課税・申告不要の選択が可能。配当控除や損益通算の活用も重要です。

6.相続実務と所得税の接点

相続財産に不動産や有価証券が含まれる場合、譲渡所得や配当所得の課税関係を見落とすと、思わぬ税負担や手続きミスが生じます。また、被相続人の確定申告(準確定申告)や、遺産分割後の各相続人の所得税申告も実務上重要です。

7.最新の法改正・実務動向

相続税法・所得税法は頻繁に改正されており、2025年現在も生前贈与や相続時精算課税制度、譲渡所得の特例等に最新の注意が必要です。

公的機関(国税庁・法務省等)の最新情報を常に参照し、実務に反映しています。

中川総合法務オフィスの特長

- 行政書士・FP(国家資格)として20年以上の実績

- 京都・大阪で1000件超の相続無料相談実績

- 法律・経営・哲学・自然科学に通じた人生経験豊富な代表が、唯一無二の視点でサポート

- 複雑な相続・税務案件も、実行力と誠実さで迅速解決

「知識だけでなく、人生の機微と社会の本質を見抜く洞察力で、あなたの相続を最適解へ導きます。」

初回30分~50分は無料相談(自宅・病院・施設・面談会場・オンライン対応)

ご予約・お問い合わせ:

電話:075-955-0307

メールフォーム:https://compliance21.com/contact/