はじめに

企業の持続的成長と社会的信頼の礎となるコンプライアンス・リスク管理体制。その国際的な標準モデルとして知られる「3ラインモデル(旧:3つのディフェンスライン)」は、企業が直面する多様なリスクに対応するための羅針盤です。しかし、このモデルを真に機能させるためには、各ラインの役割、特に第2ディフェンスラインの独立性の確保、そして組織の実情に応じた柔軟な運用、すなわち「1.5線」とも呼ぶべき中間的アプローチの戦略的活用が不可欠となります。

中川総合法務オフィスの代表は、長年の実務経験と深い洞察に基づき、法律や経営といった社会科学の領域に留まらず、哲学、人文科学、さらには自然科学の知見をも融合させながら、現代社会における組織と人間のあり方について考察を重ねてきました。本稿では、この「3ラインモデル」を深掘りし、金融庁の指針やIIA(内部監査人協会)の最新動向を踏まえつつ、特に中小企業などリソースが限られる組織における現実的かつ効果的なコンプライアンス体制構築の要諦を、代表の多角的な視点も交えながら解説します。

1. 進化するリスク管理のフレームワーク:IIA「3ラインモデル」の全体像

不祥事防止やリスク管理体制を議論する上で欠かせないのが、IIA(内部監査人協会)が提唱する「3ラインモデル」です。このモデルは、もともとCOSO(トレッドウェイ委員会支援組織委員会)の内部統制フレームワークを基礎とし、内部監査の位置づけを明確化するために引用されたことで広く知られるようになりました。

1.1. 起源:COSOフレームワークと伝統的「3つのディフェンスライン」

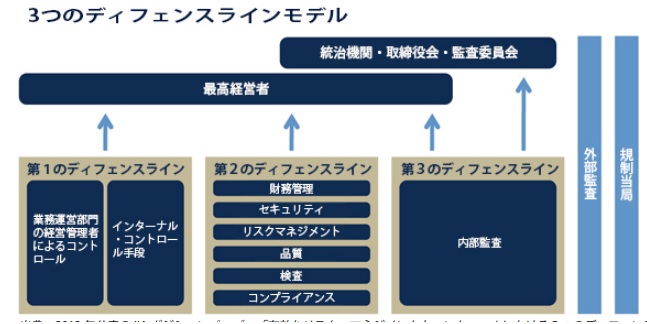

伝統的に「3つのディフェンスライン」と呼ばれたこのモデルは、組織を防御線に例え、リスク管理の役割分担を明確にするものでした。

- 第1ライン(業務遂行ライン): 日常業務の中でリスクを直接的に管理する事業部門。

- 第2ライン(専門的支援・監視ライン): リスク管理方針の策定、専門的支援、監視を行うコンプライアンス部門やリスク管理部門。

- 第3ライン(独立的保証ライン): 組織全体の内部統制システムを独立した立場から評価・検証する内部監査部門。

(出典:IIA「3つのディフェンスライン全体でのCOSOの活用」より一部構成変更して引用)

1.2. 2020年改訂:「Three Lines Model」への進化 – 防御から価値創造へ

IIAは2020年7月、このモデルを改訂し、名称を「Three Lines of Defense」から「Three Lines Model」へと変更しました。これは単なる名称変更ではなく、現代の複雑化する経営環境とガバナンスへの要請の高まりを反映した重要なアップデートです。

主な変更点は以下の通りです。

- 「防御」から「価値創造と保護」へ: 従来の「ディフェンス(防御)」という受動的なニュアンスから脱却し、リスク管理を通じて企業の目的達成と価値創造に積極的に貢献するという視点が強化されました。

- 第1ラインと第2ラインの連携強化: 第1ライン(事業部門等)と第2ライン(リスク管理、コンプライアンス等)を「マネジメント」として一体的に捉え、両者の連携と協調の重要性がより強調されました。これにより、リスク管理が事業活動と不可分であることが明確になりました。

- ガバナンスの役割の明確化: 経営陣(Governing body)の役割を最上位に位置づけ、3つのライン全体を監督し、方向性を示すことの重要性を強調しています。

- 柔軟性と原則主義: 各組織の規模や特性に応じた柔軟な適用を可能にするため、より原則ベースのアプローチへとシフトしました。

(出典:IIA「ⅠⅠAの3ラインモデル 3つのディフェンスラインの改訂」より一部構成変更して引用)

この改訂は、リスク管理を単なるコストではなく、戦略的な意思決定を支え、持続的な成長を可能にするための投資と捉える現代的な経営観を反映しています。中川総合法務オフィスの代表は、この変化を「組織が環境変化に主体的に適応し、進化し続けるための必然的なパラダイムシフト」と捉えています。それは、生物が環境に適応して進化するように、組織もまた外部環境や内部からの要請に応じてその構造や機能を最適化していく必要があるという、自然科学的な視点とも通底するものです。

2. 金融庁が示す「3つの防衛線」:日本における実践的解釈

日本においても、特に金融機関の監督において、この3ラインの考え方は重視されています。金融庁が平成30年10月に公表した「コンプライアンス・リスク管理に関する検査・監督の考え方と進め方(コンプライアンス・リスク管理基本方針)」では、「三つの防衛線」という概念を用いて、リスク管理態勢構築の考え方を示しています。

金融庁は、この概念が最適な態勢構築に役立つツールであるとしつつも、「明確に区分して態勢整備を行うこと自体が目的ではない」と釘を刺しています。各組織の実情を踏まえ、総合的に適切なリスク管理態勢を自ら考えることの重要性を強調しており、これはIIAのモデル改訂における柔軟性の重視とも軌を一にしています。

2.1. 第1線:事業部門による自律的管理 – リスクテイクとオーナーシップ

- 役割: 収益を生み出す事業活動に伴うリスクの発生源であり、リスク管理の第一義的な責任を負う。

- ポイント: 事業部門の役職員自身が「コンプライアンス・リスク管理の責任は自分自身にある」という主体的・自律的な意識を持つこと。まさにリスクテイクを行い、その結果責任を負うリスクオーナーとしての自覚が求められます。これは経営の最前線であり、「現場主義」の根幹をなす部分です。

2.2. 第2線:管理部門による牽制 – 独立性と専門性

- 役割: コンプライアンス部門・リスク管理部門等が、事業部門の自律的リスク管理に対し、独立した立場から牽制し、支援する。全社的リスクの統合的管理も担う。企業によってこの部署の名称は様々ですが、よく「法務」の名称も付加したり、「内部統制」の名称を付加していたりもします。

- ポイント: 事業部門の業務及び潜在リスクへの深い理解と、リスク管理の専門的知見を併せ持つこと。その機能を十分に果たすためには、経営陣による十分な権限・地位の付与、独立性の担保、質・量の両面での人材確保が不可欠です。このラインは、第1線とは異なり、直接的なリスクテイクは行いません。

2.3. 第3線:内部監査部門による検証 – 経営への規律づけと改善提言

- 役割: 事業部門や管理部門から独立した立場で、コンプライアンス・リスク管理態勢を検証し、不備があれば経営陣に指摘・是正を求め、改善について助言・提言する。

- ポイント: 従来見られた事務不備の検証等に留まらず、ビジネスモデルに基づくリスク・アセスメントの実施、経営陣への規律づけの観点からの内部監査が求められます。問題事象発生時には、経営陣主導で構造的問題にまで遡り、実効的な再発防止策を策定することが重要です。そのためには、経営陣、事業部門、管理部門、内部監査部門等の幅広い役職員による対話・議論を通じた、問題の背景・原因を多角的に分析・把握する企業文化の醸成が鍵となります。

金融庁のこの方針は、単に制度の枠組みを示すだけでなく、経営陣のリーダーシップや企業文化の重要性にまで踏み込んでおり、中川総合法務オフィスの代表が常々強調する「コンプライアンスは性善説でも性悪説でもなく、人間性理解と組織マネジメントの科学である」という考え方と深く共鳴します。

3. 岐路に立つ第2ディフェンスライン:その独立性は保たれるのか?

「3ラインモデル」が効果的に機能するための核心の一つが、第2ディフェンスラインの独立性です。第2ラインが第1ラインに対して適切な牽制と客観的な助言を行うためには、形式的にも実質的にも独立性が確保されていなければなりません。

しかし、現実にはこの独立性の確保は容易ではありません。

- 人事・評価: 第2ラインの担当者の人事評価が、第1ラインの意向に大きく左右される場合、忖度が働き、牽制機能が鈍る可能性があります。

- 情報アクセス: 第1ラインからの情報提供が不十分であったり、意図的に制限されたりすると、第2ラインは適切なリスク評価や助言ができません。

- リソース: 第2ラインに十分な人員や予算が配分されず、専門性が高められない場合、第1ラインに対して実効的な牽制を行うことが難しくなります。

- 経営陣の理解とコミットメント: 経営陣自身が第2ラインの重要性を十分に認識し、その独立性を積極的に擁護する姿勢を示さなければ、組織内での地位は脆弱なものとなりがちです。

これらの課題を克服し、第2ラインの独立性を担保するためには、経営陣による明確な権限付与、独立したレポーティングラインの確立(例:経営会議や取締役会への直接報告ルート)、人事評価制度における配慮、そして何よりも「耳の痛いことを言ってくれる存在こそが組織を健全に保つ」という経営哲学の浸透が不可欠です。これは、古代の賢王が諫言(かんげん)を聞き入れた故事にも通じる、普遍的なリーダーシップの要諦と言えるでしょう。

4. 中小企業等における現実解:「1.5線」という名の現場主義的アプローチ

大企業のように潤沢なリソースを持たない中小企業や一部の公共団体にとって、教科書通りの厳格な3ライン体制を構築・維持することは現実的でない場合があります。ここで注目されるのが、「1.5線」とも呼ばれる柔軟なアプローチです。

「1.5線」とは、第1線(事業部門)に所属しながらも、コンプライアンス・リスク管理の専門的な役割を担う担当部署または担当者を指します。彼らは第2線には属さないものの、その機能の一部を果たす、いわば中間的な存在です。

4.1. 「1.5線」の意義と現実的選択

限られた人材リソースの中で、現場の状況を最もよく理解している事業部門内に専門知識を持つ担当者を置くことは、経営の王道である「現場主義」に合致し、実効性の高いリスク管理につながる可能性があります。実際、中川総合法務オフィスが支援する大規模地方公共団体においても、この「1.5線」的な体制で効果を上げています。

このアプローチは、コンプライアンスや内部統制の制度を海外からそのまま導入して形骸化させてしまうよりも、組織の実情に合わせて段階的に体制を整備していく上で、極めて有効なスタートとなり得ます。重要なのは、制度の「形」を真似るのではなく、その「魂」を自組織に根付かせることです。

◆下記の金融雑誌から依頼を受けて、「リスクマネジメントの1・5線 ―金融機関の内部統制・リスク管理をさらに強化するために―」を寄稿しています。https://www.ginken.jp/products/detail/1444

4.2. 「1.5線」運用上の留意点と独立性担保の工夫

「1.5線」の担当者は、第1線と第2線の役割を併せ持つため、その位置づけは非常にデリケートです。最も重要なのは、形の上では第1線に属しつつも、実質的な独立性と客観性をいかに担保するかです。

具体的な工夫としては、以下のような点が考えられます。

- 兼任と独立性: 通常業務とコンプライアンス業務の比率を明確にし、コンプライアンス業務の遂行に必要な時間を確保する。

- レポーティングラインの複線化: 所属部署の上司への報告ラインに加え、内部監査部門やリスク管理委員会、あるいは経営トップへ直接報告できるダイレクトレポーティングラインを設ける。

- 権限の付与: 担当業務に関する情報収集権限や、重要なリスクを発見した場合の業務一時停止勧告権限などを付与する。

- 専門性の確保: 外部研修への参加機会提供や資格取得支援などにより、専門知識の維持・向上を図る。

- 経営陣のサポート: 経営陣が「1.5線」の重要性を理解し、その活動を全面的にバックアップする姿勢を明確に示す。

上記の銀行雑誌に掲載しましたが、「『1.5線』は、いわば組織内の『良心的抵抗勢力』としての役割も期待される。そのためには、単なる知識だけでなく、高い倫理観と、周囲の圧力に屈しない勇気、そして経営層や他部門と粘り強く対話し、合意形成を図るコミュニケーション能力が求められる」と指摘します。これは、組織における個人の主体性と、それを支える組織文化がいかに重要であるかを示唆しています。

5. 経営の本質とコンプライアンス:代表・中川の視点

コンプライアンス・リスク管理体制の構築は、単なるルール作りや部門設置に終わるものではありません。それは、組織の理念や価値観を体現し、持続的な成長を支える経営そのものです。中川総合法務オフィスの代表は、法律や経営学の枠を超え、哲学、歴史、さらには自然科学的な視点からも組織とコンプライアンスの本質を捉えようとしています。

5.1. 制度の形骸化を防ぐために:「現場主義」の真髄

「経営の王道である『現場主義』」という言葉には、深い意味が込められています。それは、情報が最も早く、正確に集まる「現場」の状況をリアルタイムに把握し、そこに潜むリスクの芽を早期に発見・対処することの重要性を示しています。また、現場の従業員一人ひとりが当事者意識を持ち、自律的にコンプライアンスを実践する企業文化を育むことでもあります。「1.5線」のようなアプローチは、まさにこの現場主義を体現する一つの形と言えるでしょう。

5.2. 多角的視点から見るリスク管理と組織論

リスクの概念は、社会の変化とともに常に変動します。歴史を振り返れば、かつては許容されていた行為が、現代では重大なコンプライアンス違反となる例は枚挙にいとまがありません。これは、社会の倫理観や価値観が時代とともに進化することを示しており、組織もまた、この変化に敏感でなければなりません。

哲学的な視点からは、「なぜ人はルールを守るのか、あるいは破るのか」という人間本性への洞察が求められます。組織内のパワーバランス、同調圧力、認知バイアスといった心理的要因が、いかにコンプライアンス行動に影響を与えるかを理解することは、実効性のある対策を講じる上で不可欠です。

自然科学、特に生態系のダイナミズムは、組織のあり方にも示唆を与えます。多様な種が相互依存しながらバランスを保つ生態系のように、組織内においても多様な意見や視点が尊重され、健全な牽制機能が働くことで、変化への適応力とレジリエンス(回復力)が高まります。第2ラインの独立性や「1.5線」の機能は、この組織内生態系の健全性を保つための重要な要素と言えるでしょう。

5.3. 変化の時代におけるガバナンスとリーダーシップ

現代のように変化が激しく、不確実性の高い時代においては、固定的なルールやマニュアルだけでは対応しきれない事態が頻発します。このような状況下で求められるのは、明確な倫理観と判断基準に基づき、変化に柔軟に対応できるリーダーシップと、自律的に行動できる従業員、そしてそれを支える強固なガバナンス体制です。

「3ラインモデル」や「1.5線」といったフレームワークは、あくまでツールであり、それを魂入れするのは経営陣の明確なビジョンとコミットメント、そして組織全体の意識です。

6. まとめ:未来志向のコンプライアンス体制構築に向けて

「3ラインモデル」は、組織のリスク管理とガバナンスを強化するための普遍的かつ進化し続けるフレームワークです。その核心は、第2ディフェンスラインの独立性の確保と、組織の実情に応じた「1.5線」のような柔軟な運用のバランスにあります。

重要なのは、形式的な体制整備に留まらず、

- 経営トップの強いコミットメントとリーダーシップ

- 各ラインの役割と責任の明確化、そして実質的な権限の付与

- 特に第2ライン(または1.5線)の独立性と専門性の担保

- 現場の従業員一人ひとりの当事者意識と倫理観の醸成

- オープンなコミュニケーションと健全な牽制機能が働く企業文化

これらを追求し続けることです。

中川総合法務オフィスは、法律、経営、さらには人文・自然科学の知見をも融合させた多角的な視点から、貴社の状況に最適なコンプライアンス・リスク管理体制の構築と運用をサポートいたします。それは、単に不祥事を防ぐという「守り」の視点だけでなく、組織の持続的成長と企業価値向上という「攻め」の視点をも見据えた、真に実効性のある取り組みです。

中川総合法務オフィスのコンプライアンス研修・コンサルティング

企業のコンプライアンス体制構築、リスク管理、従業員研修において豊富な実績(全国800回超)を持つ中川総合法務オフィスが、貴社の実情に合わせた最適なソリューションをご提案します。お気軽にお問い合わせください。