「定期監査の進め方を変えなければならないのはわかるが、具体的に何を変えればいいのか」――監査委員や監査事務局職員から、研修の場でも繰り返し寄せられる問いです。

平成29年の地方自治法改正(第150条)による内部統制制度の施行から数年が経過した現在、令和6年(2024年)3月に総務省が「地方公共団体における内部統制制度の導入・実施ガイドライン」を改定したことで、監査委員の役割はいよいよ本格的な転換期を迎えています。本記事では、北陸のある都市の監査委員等を対象に令和3年・令和4年・令和6年と継続して担当した研修講師の経験をもとに、実務上の変化ポイントを具体的に解説します。

1.地方自治法150条が変えた「監査委員」の位置づけ

地方自治法第150条は、都道府県知事および指定都市の市長に対し、内部統制に関する方針の策定と内部統制体制の整備を義務付けています(指定都市以外の市町村長は努力義務)。

この改正の核心は、「長自らが事務上のリスクを評価・コントロールする」という考え方の明文化です。そして、その評価結果である内部統制評価報告書は、監査委員の審査意見を付けて毎会計年度、議会に提出・公表することが義務付けられています(同条)。

つまり、従来の「事後チェック機能」としての監査から、内部統制の実効性を継続的に評価するパートナーへ、監査委員の役割が根本的に変化したのです。

【最新データ】令和5年4月1日時点での内部統制制度導入状況

総務省の調査によれば、令和5年4月1日時点で地方自治法に基づく内部統制制度を導入した団体は111団体にとどまっており、努力義務対象の市町村の大半はいまだ未導入のままとなっています。別サイト記事でも取り上げたとおり、努力義務自治体の96.6%が「導入予定なし」という実態が明らかになっており(総務省調査)、この数字は監査の現場にとって見逃せない現実です。

2.令和6年3月改定ガイドラインが監査委員に求めるもの

R6改定の3つのポイント

令和6年(2024年)3月25日、総務省は「内部統制制度の運用上の課題に関する研究会」(座長:山本爲三郎 慶應義塾大学名誉教授)の検討を経て、ガイドラインを改定しました。監査委員の実務に直結する変更点は次の3点です。

① 監査委員との意見交換の制度化 改定ガイドラインは、内部統制制度を導入した地方公共団体に対し、「監査委員との意見交換等を通じて、その規模や特性等に応じた最適な内部統制の構築に向け不断に取り組むこと」を明示しました。監査委員は受け身で審査するだけでなく、制度設計段階から意見を求められる存在になります。

② リスクアプローチによる段階的発展の明確化 ガイドラインは、まず財務に関する事務のリスクを最低限の評価対象とし、その後、法令遵守・情報管理等へと段階的に拡大することを想定しています。監査委員はこの発展段階を踏まえた上で、審査意見の重点を調整することが求められます。

③ 重大な不備への対応プロセスの明確化 内部統制評価報告書に「重大な不備」が記載されている場合、監査委員はその妥当性を関連文書の閲覧・質問等によって検証し、「監査委員の審査意見」の備考欄に意見を付すことが適切とされています。この判断は、議会および住民のモニタリング機能を支える重要な役割です。

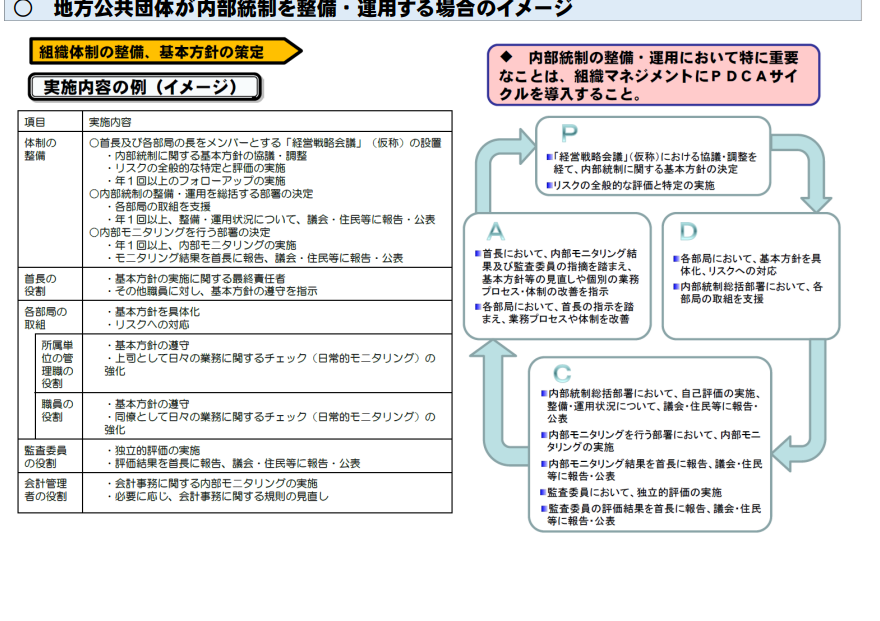

3.内部統制時代の「定期監査」連携図と実務フロー

下図は総務省が示す、内部統制体制と監査委員の役割の全体像です。(※ 総務省ホームページより引用)

この図が示す本質は、内部統制は「長」が主体的に構築・運用し、監査委員はその評価報告書を審査するという役割分担の明確化です。従来の「すべてを監査委員が直接チェックする」型から、「内部統制の有効性を評価する」型への移行が求められています。

4.規模に応じた監査体制の課題:25万人の壁

地方自治法の定数規定と現実のギャップ

地方自治法施行令第140条の2、および地方自治法第195条第2項は次のとおり規定しています。

- 都道府県・人口25万以上の市(政令指定都市含む):監査委員4人

- その他の市および町村:監査委員2人(ただし条例で増加可)

2人体制での監査では、内部統制時代のリスクマネジメントに対応した監査を実質的に行うことは困難です。監査専門委員(地方自治法第200条の2第1項)の採用も、人材・費用の両面で多くの自治体には高いハードルがあります。

共同設置という現実解

地方自治法第252条の7は、複数の地方公共団体が協議により、監査委員・監査委員事務局・監査専門委員などを共同設置できることを規定しています。岡山県では「備前市・瀬戸内市監査委員事務局」の共同設置が実現しており(参考:備前市HP)、規模の小さい自治体のモデルケースとして注目されています。

5.リスクアプローチへの転換:COSOと3E監査の理解が前提

COSOフレームワークの理解は必須

1992年に公表されたCOSOレポートに始まる内部統制とリスクマネジメントの考え方は、地方公共団体の内部統制にもそのまま適用されています。2017年に更新されたCOSO-ERM(Enterprise Risk Management)では、リスクをネガティブなものだけでなく、戦略実現のための要素として捉える視点が強調されました。

監査委員と監査事務局職員は、この思想的背景を理解した上で実務に臨む必要があります。

「ローテーション監査」から「リスクアプローチ監査」へ

従来型の定期監査は、部署や業務をローテーションで巡回する形式が中心でした。しかし内部統制時代の監査基準(案)が求めるのは、監査リスクを踏まえてリスクの高い領域に監査資源を集中させるリスクアプローチです。

重点の移行イメージは次のとおりです。

| 観点 | 従来型監査の中心 | 内部統制時代の定期監査 |

|---|---|---|

| 正確性・合規性 | ◎ 定期監査が主体 | 内部統制が担う |

| 経済性(Economy) | △ | ◎ 定期監査が重視 |

| 効率性(Efficiency) | △ | ◎ 定期監査が重視 |

| 有効性(Effectiveness) | △ | ◎ 定期監査が重視 |

「正確性」「合規性」の観点は、長が構築する内部統制体制(規則・規程・マニュアル等の整備と運用)が主に担うこととなり、定期監査は「経済性・効率性・有効性」の3E監査に比重を移すことが求められます。

6.監査委員に求められる基礎知識と人材育成の課題

研修の現場で驚かされるのは、代表監査委員の権限すら理解していない新任の監査委員が存在するという現実です。「頼まれてやることになった」という方が行政法の素養もないまま職務に就いている事例は、内部統制の実質的な価値を守るうえで深刻な問題です。とりあえず税理士の肩書を持った者を選ぶのは余りに便法過ぎるであろう。

任命権者(首長)の見識も問われます。監査委員は地方公共団体のガバナンスを支える要であり、専門的知識をもつ人材を適切に選任することが、住民福祉の増進という地方自治の本旨に直結します。

3E監査は監査委員・監査事務局職員の必須知識

「経済性(Economy)」「効率性(Efficiency)」「有効性(Effectiveness)」から構成される3E監査の考え方は、内部統制時代の定期監査の核心です。単なる法令違反チェックに留まらず、行政サービスが本当に住民の利益に資しているかを問う視点が求められます。

7.監査委員のための内部統制研修のご案内

全国850回超の研修実績を持つ中川総合法務オフィスでは、監査委員・監査事務局職員等を対象とした以下の研修を承っています。

- 内部統制時代の定期監査等のあり方(リスクアプローチ入門)

- 3E監査の実践と監査計画の立て方

- 地方自治法150条・地方公共団体のガバナンス構造

- 地方公共団体における不祥事事例と再発防止策

オンライン(Zoom等)での全国対応が可能です。お気軽にお問い合わせください。

→ 監査委員・監査事務局職員向け研修のご依頼・お見積もり(無料)はこちら

まとめ:監査委員の定期監査に求められる本質的変化

令和6年3月改定の総務省ガイドラインが示す方向性をまとめると、監査委員に求められる変化は次の3点に集約されます。

- 「事後チェック」から「内部統制の有効性評価」へ:長が構築した内部統制の評価報告書を審査するパートナーとしての役割を担う。

- 「ローテーション」から「リスクアプローチ」へ:リスクの高い領域に監査資源を集中し、3E(経済性・効率性・有効性)の観点での監査を強化する。

- 「知識不足の解消」と「専門人材の確保」:COSOフレームワーク・行政法・地方自治法の基礎知識を持つ監査人材の育成と、共同設置などによる資源の有効活用を図る。

監査の本質は変わりません。しかし、その実践の場は内部統制という強固な基盤の上に構築される時代が到来しています。