1.総務省「地方公共団体における内部統制制度に係る調査結果 令和4年10月」

地方公共団体の内部統制の現状についてデータが出た。

まず現在、地方公共団体は1741の市区町村と47の都道府県がある。

また、地方公共団体の内部統制の導入については、地方自治法の150条を参照すればわかるが、義務的な地方公共団体と努力義務地方公共団体と二つある。

…………………………………………………………………………………………………………………

■地方自治法第一五〇条 【内部統制に関する方針と体制整備】

(1) 都道府県知事及び第二百五十二条の十九第一項に規定する指定都市(以下この条において「指定都市」という。)の市長は、その担任する事務のうち次に掲げるものの管理及び執行が法令に適合し、かつ、適正に行われることを確保するための方針を定め、及びこれに基づき必要な体制を整備しなければならない。

一 財務に関する事務その他総務省令で定める事務

二 前号に掲げるもののほか、その管理及び執行が法令に適合し、かつ、適正に行われることを特に確保する必要がある事務として当該都道府県知事又は指定都市の市長が認めるもの

(2) 市町村長(指定都市の市長を除く。第二号及び第四項において同じ。)は、その担任する事務のうち次に掲げるものの管理及び執行が法令に適合し、かつ、適正に行われることを確保するための方針を定め、及びこれに基づき必要な体制を整備するよう努めなければならない。

一 前項第一号に掲げる事務

二 前号に掲げるもののほか、その管理及び執行が法令に適合し、かつ、適正に行われることを特に確保する必要がある事務として当該市町村長が認めるもの

…………………………………………………………………………………………………………………

義務的な導入団体についてはもちろん47都道府県と20指定都市である。

組織の規模が大きいわけで、内部統制による組織的な業務チェック体制、適正な執行体制を取る必要が非常に高い組織として上がっている。

1741市区町村のうちの20が指定都市になっており、それと47都道府県を合わせて67地方公共団体が内部統制の義務的体制を作る必要がある。

残りの1721町村、これは努力義務ということになり、内部統制の地方自治法150条第2項第2号にあるように、自分たちでこれを導入するかどうか決めることができるということになっている。

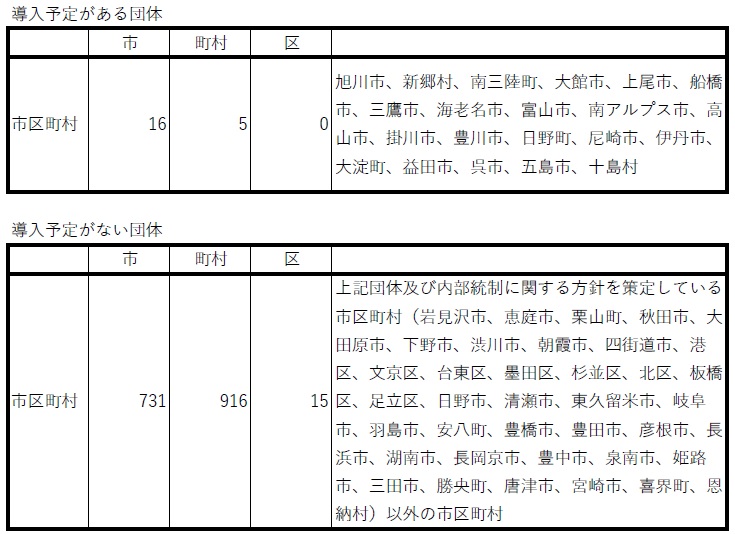

現在のデータは、令和四年10月段階で公表されたものは次の通り。

これを見て分かるが下の段の表にあるように内部統制を導入するとして、内部統制の方針を作ったものが38あるので、これらの地方公共団体は内部統制のガイドライン等を参照にしながら議会への評価書の提出とか監査委員への提出とか住民への公表とかという流れをやっていくであろう。

また、残りの団体において、とりあえず21団体は導入予定であるというふうに公表している。

しかし問題は、1662団体が導入予定がないという風に言っている。96.6%は導入予定なし(努力義務自治体)である。

一番の問題であるが、じゃあどうして導入しないのか、予定がないのかということになろう。

これについては、124団体については、今内部統制に準ずる制度があると、何らかの形で制度があると、この150条に基づくの内部統制ではなくてその内部の職務の適正な執行を守るシステムを持ってるというのが124団体あると。

それらがどういうものかというとそれは自治体ごとにかなり違いがあるんで、準ずる制度があると言ってもそれがあるがゆえに適正に運営されてるかどうかってことはちょっとまたわからない。

少なくとも監査委員とかの監修を受けてるとか、連携してるとか重要なポイントがないと準ずる制度があるということはちょっと言えないであろう。

内部統制の中身を住民に対する公表制度を取ってるとかも大事で、そういうポイントがないと準ずる制度あるとはちょっと言えない。

そして残念なのが、内部統制についての準ずる制度もない1662地方公共団体から124地方公共団体を引いた1538団体については業務の適正を図ることに非常に不安な状況又は見えない状況である。

理由は、人と金に制限あると。一旦導入するとコスト増がずっと続いて固定費みたいな形で、融通のつかない金として毎年毎年計上せなあかんようになる、人件費も、執務室も、その他の雑費も。自治体からでたアンケートの結果が出ていてそのアンケートの結果がでているので参考にしていただいたらよく分かる。

例えば、

【兵庫県 三木市】

・努力義務となっている政令市を除いた近隣他市の導入状況を確認したが、努力義務の自治体の多くが導入しておらず、当市も努力義務とされていることも踏まえ導入を見送った。

となっているが、これが多い意見でなかろうか。

2.その他の地方公共団体の内部統制の現状

150条の第2項の任意の対象事務としてはやはり圧倒的に個人情報関係、情報セキュリティ関係が多い。

また、服務関係とか公文書管理とかもある。

それから「業務レベルのリスク対応策の整備(関連する規則・規程・マニュアル等の改訂等)の事例」も公表されており、リスクの対応策を現在取ってるところが多いかと言うと、ガイドラインにあるリスク評価シート、チェックリスト、業務マニュアル、業務フロー図等である。

最後は、滋賀県湖南市の例もあるが、民間の企業の内部統制の基本である、内部統制3点セット(フローチャート/業務記述/リスク・コントロール・マトリックス)も参考にしているのであろう。

最後に、監査委員との関係で、連携は当然のこととして、監査委員は法改正で監査基準を作るようになって、総務省の方からその案が発表されているからその監査基準を参考に監査が動いてる。内部統制を導入した義務的団体や努力義務団体では、内部統制の評価報告書についての監査の意見書をだして、有効性の評価とか、コメントとかが出てる。

しかしながら、監査委員のリーダーシップは取れているであろうか。

一定の知識レベルというものが求められているが、議選も識見も監査の能力担保というものがあまりはっきりされてない。このところは実は一番ちょっと気になる。